Le graphique Xerfi : le cours euro/dollar, les leçons de l'histoire

Publié le jeudi 2 avril 2015 . 4 min. 45

4 min. 45

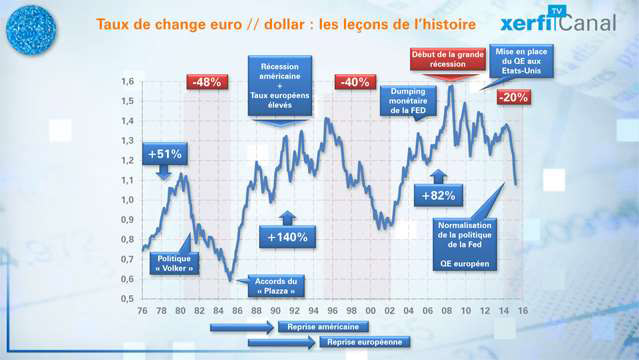

L’euro vient de plonger face au dollar, et c’est le moment de tirer les leçons de 40 ans d’histoire monétaire. L’euro n’est coté que depuis le 4 janvier 1999, mais il est légitime de raccorder la monnaie unique à l’évolution historique du Deutsche Mark, qui était le pays pivot du serpent puis du système monétaire européen. Retournons à janvier 1976, date des accords de la Jamaïque qui entérinent les pratiques de changes flottants. Et le mark, l’ancêtre de l’euro, commence fort. Il s’envole : +51% entre janvier 1976 et début 80. Le gros problème de l’époque, c’est l’inflation, et les prix dérapent beaucoup plus fort aux Etats-Unis qu’en Allemagne Pour restaurer la confiance au dollar et casser l’inflation à tout prix, le président Carter nomme Paul Volker à la présidence de la Fed qui est déterminé à « terrasser le dragon inflationniste ». Un triomphe des monétaristes purs et durs, qui sera confirmé par Ronald Reagan. Les taux directeurs de la Fed bondissent de 10% en janvier 1979 à 20% en mars 1981. L’inflation est effectivement terrassée, et le dollar est plébiscité : le mark dégringole alors de 48%, et la plupart des monnaies du système monétaire européen avec. Les européens sont piégés dans l’inflation, et c’est la triple peine : il faut encaisser un choc pétrolier, la hausse du dollar, la flambée des taux. Les économistes forgent alors le concept de stagflation. Ce premier épisode prend fin en 1985 avec les accords du Plazza. Les pays du G5 s’accordent pour faire baisser le dollar et surtout faire remonter le Yen et le Mark. Les Etats-Unis s’engagent alors rapidement dans la politique de relance budgétaire et monétaire qui lui permettent de tracter l’économie mondiale. Le mark remonte, entrainant les devises du SME. L’Europe retrouve la croissance dans le sillage de l’économie américaine, avec 3 ans de retard. La doctrine de l’américain Connaly prend tous son sens : le dollar c’est notre monnaie, mais c’est votre problème. La récession de 1991 aux Etats-Unis va provoquer l’envolée du mark, un mark qui devient vraiment l’ancêtre de l’euro. Plus grave, les américains laissent filer le dollar au moment même où la réunification allemande fait grimper les taux d’intérêt européens. Le mark, auquel est accroché le Franc, en sera surévalué jusqu’au point culminant de 1995 : en 10 ans sa valeur à plus que doublé (+140%). Mais entre-temps le SME aura implosé avec les dévaluations de la livre, de la pesete et de la lire. La phase suivante va être marquée par l’essor de la mondialisation économique et financière et la vague américaine de la nouvelle économie. C’est l’époque de l’exubérance irrationnelle. L’Europe s’impose une purge pour converger vers l’euro d’autant que l’Allemagne est enlisée dans les séquelles de la réunification. L’euromark plonge, ce qui apporte immédiatement une vraie bouffée d’oxygène à l’économie européenne à partir de 1996. La reprise américaine dopée par la politique monétaire expansionniste d’Alan Greenspan va finalement se fracasser avec l’éclatement de la bulle de la nouvelle économie, la crise du Nasdaq et l'effondrement généralisé des Bourses. Mais la Fed va vite reprendre l’initiative. La baisse très réactive des taux américains va vite entrainer la chute du dollar dés 2002. L’Europe doit donc affronter durablement un taux de change surévalué face au dollar mais aussi face au Yuan qui est pégué. C’est la flambée de l’euro : + 80% entre 2002 et 2009. L’affaire des subprimes, la chute de Lehman Brothers et la crise financière qui s’ensuit va alors entrainer le monde développé dans la tourmente financière. De prime abord, le dollar reste la monnaie et refuge, et s’apprécie. Mais une nouvelle fois la Fed va repasser à l’offensive avec une politique monétaire non conventionnelle, le fameux quantitative easing. Et bien entendu, l’euro remonte. Il est même notoirement surévalué dans un contexte de crise en Europe jusqu’en 2013. Une fois de plus la Fed a bien joué. Quant à la BCE, l’histoire jugera ! Les Etats-Unis vont peu à peu reprendre confiance et la reprise va s’installer. Le tournant s’est probablement joué lors de la réunion des grands banquiers centraux à Jackson Hole à l’été 2014. Avec le ralentissement des émergents et le risque de déflation en Europe, les américains craignent de ne pas pouvoir rester un ilot de croissance. La FED, la BCE et la BOJ s’engagent alors dans des politiques à front renversé. Quant Janet Yellen laisse entendre que les taux zéro ne seront pas éternels, Mario Draghi prend à contrepied les politiques précédentes de la BCE et ouvre la voie vers le quantitative easing Les résultats ne se font pas attendre et l’euro va perdre près de 20% en l’espace de 6 mois.

Le graphique Xerfi : le cours euro/dollar, les leçons de l'histoire, une vidéo Xerfi Canal TV

Téléchargez l'application

Les dernières vidéos

Europe, zone euro

LES + RÉCENTES

LES INCONTOURNABLES

-6494.jpg)