Sommes-nous condamnés à la croissance faible ?

Publié le jeudi 6 novembre 2014 . 3 min. 27

3 min. 27

Qu’est-ce que la stagnation séculaire? l’idée que le monde développé serait entré dans une longue phase de faible croissance. Pour bien comprendre, il faut partir d’une représentation simplifiée du potentiel de croissance. Sa vigueur dépend de la quantité de capital et de travail engagés dans la production ainsi que de la puissance du processus d’innovation.

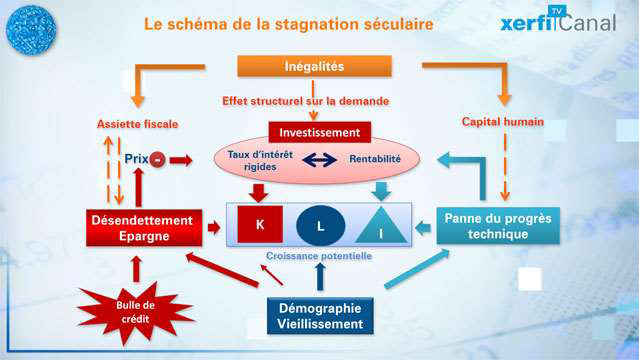

Commençons par la déstabilisation la plus évidente : celle produite par le dégonflement de la bulle de crédit de 2007-2008, un processus qui provoque toute une série d’effets en chaine:

1/ Le désendettement fragilise d’abord mécaniquement la demande et dans son sillage l’investissement.

2/ Ce ralentissement se traduit par un ralentissement de l’inflation. Dans le même temps, les taux d’intérêt réels sont au plus bas, et ne peuvent baisser davantage. Une situation qui renforce la panne de l’investissement. Autre conséquence, une destruction de l’assiette fiscale, qui nourrit la rigueur budgétaire et pousse tous les agents économiques au désendettement.

Mais cela ne suffit pas à expliquer l’incapacité des économies développées à retrouver des rythmes de croissance soutenus. Car ces économies peinaient déjà avant 2007 à atteindre le plein emploi et à utiliser pleinement les capacités de production. Et même la succession de bulles financières ne parvenait pas à provoquer une surchauffe. Il faut donc chercher les explications de la faible croissance ailleurs.

Les techno-pessimistes mettent l’accent sur une éventuelle panne du progrès technique. C’est l’argument de Robert Gordon qui soutient que la révolution des réseaux a déjà éclusé ses effets et que les objets connectés restent une révolution de deuxième ordre lorsqu’on la compare à celle de la vapeur ou de l’électricité. En conséquence, le progrès technique qui est une composante immatérielle de la croissance s’affaiblit, cela veut dire que le rendement attendu des investissements s’affaiblit aussi.

Il faut ensuite évoquer l’argument du vieillissement de la population : le ralentissement de la croissance démographique réduit de façon évidente le volume de main d’œuvre disponible. L’impact sur la croissance est frontal. De plus, une population plus âgée réduit également le potentiel et l’appétence à l’innovation. Le vieillissement renforce enfin la priorité pour l’épargne et la préférence pour l’inflation la plus faible possible. On peut également évoquer l’effet très direct que la démographie exerce sur la construction.

A ce stade apparaît clairement ce qui sera au cœur de la fragilisation durable de notre potentiel de croissance. Les taux d’intérêts, même très faibles, pénalisent l’investissement. La rentabilité du capital est en effet tellement basse que rien ne peut plus stimuler le lancement de nouveaux projets.

Il faut enfin évoquer un dernier facteur de fragilisation : la montrée des inégalités, c’est-à-dire la concentration d’une masse croissante de revenu entre les mains d’un petit nombre. Une concentration qui contribue:

1/ à augmenter l’épargne, car les hauts revenus consomment un part moins importante de leur revenu. Cette situation fragilise structurellement la demandeet donc l’incitation à investir.

2/ La précarisation d’une part croissante de la population freine également l’élévation du niveau de formation.

3/ La concentration croissante du revenu fragilise enfin l’assiette fiscale, en raison de l’affaissement des classes intermédiaires, mais aussi parce que les catégories favorisées recherchent l’optimisation voir l’évasion fiscale.

C’est dans ce cercle vicieux que s’épuise aujourd’hui la croissance de la zone euro et du Japon et que s’érode peu à peu le potentiel américain.

Le schéma, Sommes-nous condamnés à la croissance faible ?, une vidéo Xerfi Canal

Téléchargez l'application

Les dernières vidéos

Prévisions et conjoncture

LES + RÉCENTES

LES INCONTOURNABLES

-6494.jpg)