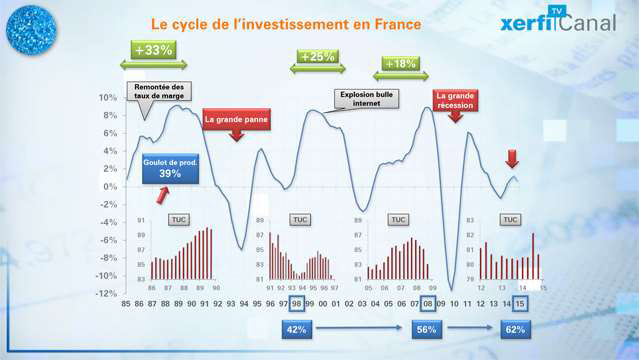

L’investissement va-t-il repartir ? La question est sur toutes les lèvres. Un petit voyage dans le temps va nous permettre de tirer la leçon des cycles d’investissements. Notre point de départ, le milieu des années 80. L’investissement progresse, hésite un peu, puis accélère jusqu’à quasiment atteindre 10% de croissance pendant deux ans. Après des années de sous-investissement, le besoin de modernisation des équipements devient urgent, d’autant que s’y ajoute la pression de la demande. Les taux d’utilisation des capacités de production, en abrégé les TUC, sont de plus en plus tendus. Bilan, des goulots de production apparaissent un peu partout et à l’été 1989, 39% des entreprises manufacturières déclarent ne pas pouvoir produire plus. Regarder bien ce chiffre : 26 ans après, ce record tient toujours ! Non seulement le besoin d’investissement explose, mais en plus, les entreprises en ont les moyens financiers. En effet, grâce à la désindexation des salaires intervenue sous le gouvernement Mauroy, le partage de la valeur ajoutée se redresse en faveur des entreprises et les marges se restaurent. Le redressement est d’autant plus spectaculaire à partir de 1985 qu’il est renforcé par la baisse conjointe du dollar et du pétrole. L’investissement bondit de 33% en 5 ans. Mais en 1990 se dessinent les premiers signes de retournement. De fait, les entreprises se sont terriblement endettées. Une situation intenable avec des taux d’intérêt qui flambent, et un franc fort accroché au Deutsche mark. Les frais financiers absorbent la marge opérationnelle des entreprises ; la consommation des ménages décroche ; les prix de l’immobilier résidentiel comme de bureau s’effondrent. Le mot d’ordre c’est qu’il est urgent de se désendetter. Pour les entreprises, cela signifie la grande panne de l’investissement, une panne qui va durer 6 longues années. Le taux d’utilisation des capacités les fameux TUC, plongent par deux fois pour atteindre un niveau historiquement bas en 1997. Et pourtant, la reprise est là, et l’investissement va redémarrer très vite, contre toute attente des économistes. Se met en effet en place un scénario qui ressemble à la situation actuelle : les taux d’intérêt baissent, le prix des matières premières et du pétrole chute, et bientôt le cours du dollar va flamber au moment même où est introduit l’euro, qui devient très vite un euro faible. Les marges se redressent brutalement et l’investissement bondit de 25% en 3 ans. L’euphorie va se briser sur l’explosion de la bulle internet en 2001. Ce premier grand krach de la mondialisation financière sera pourtant vite surmonté. D’abord hésitant, le redressement de l’investissement s’accélère puis s’emballe entre 2006 à 2008, porté par une nouvelle bulle du crédit. La poussée est alors générale et concerne l'investissement sous toutes ses formes : les biens d’équipements et la construction. Mais il faut attirer l’attention sur l’investissement immatériel qui prend de plus en plus d’importance. Alors qu’il ne représentait que 42% de l'investissement matériel en 1998, c’est 56% 10 ans plus tard et il s’approche des deux tiers aujourd’hui. Et pourtant, l'INSEE conserve une comptabilisation restrictive de l’investissement immatériel : beaucoup de dépenses qui engagent le long terme restent considérées comme des charges d'exploitation. Malgré cette précision, la poussée de l’investissement n’en demeure pas moins très significative : +18% entre 2005 et 2008. C’est la grande récession de 2008 qui va mettre un coup d’arrêt à cette vague. La chute est d’une violence extrême : -12% en 2009. La reprise technique de 2011 est vigoureuse, mais fait long feu. Elle bute sur les problèmes structurels et politiques économiques restrictives choisies en Europe. L’opinion des économistes reste pessimiste au début 2015, au regard de taux d’utilisation des capacités de production qui restent au plancher. Mais l’histoire révèle que l’investissement peut redémarrer brutalement, même avec une mobilisation très faible de l’appareil productif : les TUC sont en effet une statistique moyenne entre des secteurs à la dérive et des activités qui ont un besoin urgent de se moderniser, sans compter les activités nouvelles tirées par l’essor des nouvelles technologies. Avec des paramètres qui ressemblent fort à ceux de 1997, la vigueur du rebond de l’investissement pourrait en surprendre certains.

Le graphique Xerfi, Le rebond de l'investissement : les leçons de l'histoire, une vidéo Xerfi Canal TV

Publié le jeudi 9 avril 2015 .  4 min. 27

4 min. 27

Téléchargez l'application

Les dernières vidéos

Le graphique

LES + RÉCENTES

LES INCONTOURNABLES