La crise du Covid-19 fait aujourd’hui craindre un recul durable du capital-risque et un assèchement des sources de financement pour les AssurTech. Elles sont de surcroît encore très jeunes, et dans ce contexte de crise, le risque d’un important écrémage est aujourd’hui bien réel. Ces start-up avaient pourtant réussi à s’imposer comme des acteurs incontournables, redéfinissant les normes et les pratiques du secteur assurantiel. Leur terreau semblait également bien fertile (et il le reste a priori). L’État a mis en place des mesures opportunes au développement des start-up, se qualifiant même de « start-up nation ». Ces jeunes pousses de l’assurance ont également profité d’une densification des structures d’accompagnement, comme les corporate ventures, les pôles de compétitivité, les incubateurs et autres réseaux de business angels.

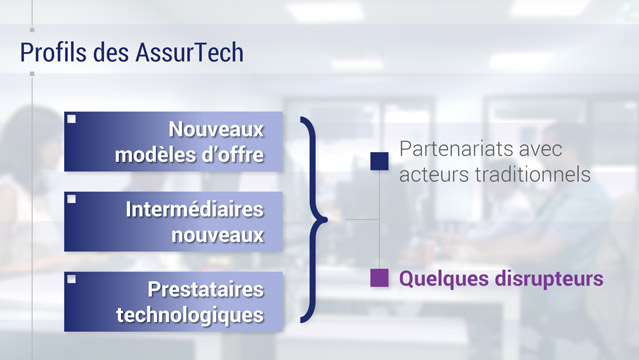

L’univers AssurTech en France s’articule autour de trois grands profils non exclusifs : les nouveaux modèles d’offre, les intermédiaires de nouvelle génération et les prestataires technologiques. Et leurs relations avec les assureurs traditionnels reposent davantage sur des logiques partenariales plutôt que concurrentielles. En témoignent les nombreuses prises de participation ou l’accompagnement par des structures spécifiques comme Accélérateur Allianz ou AXA Factory. Seule une poignée s’inscrit dans une véritable démarche disruptive, à l’instar des néoassureurs Alan (présents dans l’assurance santé) et de Seyna (dans l’assurance dommages), qui disposent tous deux d’un agrément de l’ACPR et sont à ce titre des assureurs de plein exercice.

Pour résister, les Assurtech devront continuer de miser sur les éléments déceptifs des offres traditionnelles. Transparence, instantanéité, compétitivité-prix, tels sont les promesses qu’elles devront honorer grâce au digital, un canal qui a été valorisé dans un contexte de confinement et de télétravail. Pour préserver leur avance sur les assureurs traditionnels, les assurtech devront également proposer à leurs clients des fonctionnalités additionnelles par le biais des nouvelles technologies. L’enrichissement des services pourra aussi se faire par le partenariat avec d’autres start-up, à l’image de l’alliance entre le site d’investissement Moniwan et le site de testament en ligne Testamento. L’ouverture à la concurrence de certains marchés de l’assurance ouvre également des perspectives de croissance. Plusieurs assurtech se sont déjà positionnées sur l’assurance emprunteur depuis l’entrée en vigueur de la loi Bourquin qui permet aux emprunteurs de résilier leur contrat d’assurance de prêt immobilier chaque année. Certaines start-up, comme Active Asset Allocation spécialisée dans les solutions d’investissement aux institutionnels, ont aussi fait le pari du développement sur des segments de marché a priori délaissés par les acteurs établis. Elles ont clairement opté pour une stratégie d’évitement… ce qui ne les protège en rien de l’arrivée de nouveaux concurrents.

Publié le lundi 31 août 2020 .  3 min. 06

3 min. 06

Les dernières vidéos

de Philippe Gattet

LES + RÉCENTES

LES INCONTOURNABLES