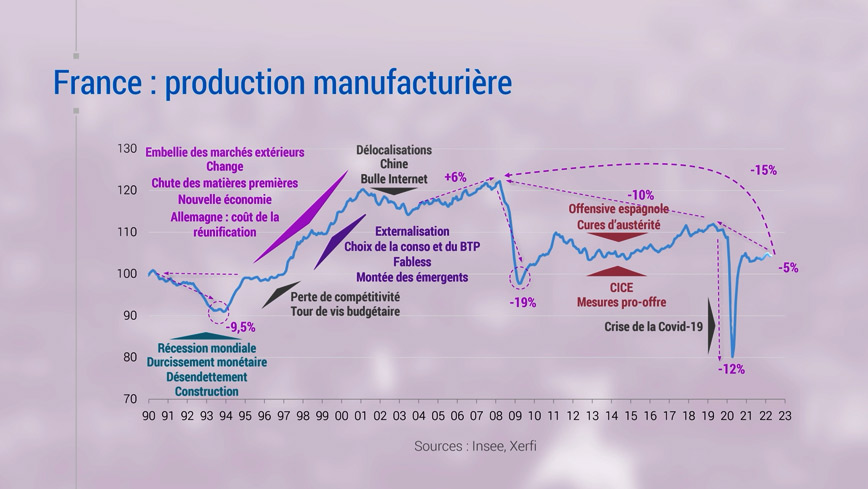

Les difficultés de l’industrie française ne datent pas d’hier. Les années 1990 s’ouvrent ainsi sur une chute brutale de 9,5% de la production manufacturière entre le 1er trimestre 90 et le 4e trimestre 93. L’économie française comme celles des autres pays avancés est tombée en récession. Mais une récession amplifiée en France par le durcissement de la politique monétaire : les taux d’intérêt flambent et les entreprises comme les ménages doivent se désendetter d’urgence. Cela met notamment à terre la construction, un débouché majeur de l’industrie, ce qui amplifie sa chute. Cette descente aux enfers va prendre fin début 1994. En à peine 6 mois, la moitié du chemin perdu est récupérée et, à l’été 95, le niveau de la production est quasiment revenu à son dernier pic.

Mais l’élan va vite être brisé à la suite des dévaluations en série au Royaume-Uni, en l’Italie et en Espagne qui vont provoquer une perte de compétitivité brutale de l’industrie française et laminer des pans entiers du « made in France » principalement dans les biens de consommation : textile-habillement, cuir, chaussure, électroménager notamment. Il ne faut pas oublier non plus, le tour de vis budgétaire du gouvernement Juppé, notamment la majoration de 2 points de la TVA qui va casser la consommation des ménages et étouffer la demande domestique, une politique de rigueur qui s’inscrit dans la perspective de la mise en place de l’euro.

La nouvelle économie

L’industrie redécolle tant bien que mal début 1997 soutenue par l’embellie des marchés extérieurs, puis change de braquet avec la chute des prix des matières premières en générale et du pétrole en particulier qui descend à moins de 10 dollars le baril en décembre 1998. Va suivre la période de la « nouvelle économie ». La production manufacturière atteint alors un pic, aidée aussi par la faiblesse de l’euro qui tombe à 0,86 dollar en octobre 2000 et par une Allemagne qui paie alors au prix fort sa réunification et son entrée dans la monnaie unique à 2 deutsche marks pour 1 euro. Cette période euphorique porte pourtant les germes du nouveau décrochage à venir de l’industrie française. Certes, il y aura un effet purement statistique avec l’externalisation des activités de services, qui sont massivement confiées à des sociétés sous-traitantes. Mais il y a surtout le choix politique majeur de stimuler la consommation et l’immobilier, quitte à se désintéresser de l’industrie et de ses usines. Le fabless, c’est-à-dire l’industrie sans usine, est en vogue dans les esprits auquel s’ajoute la montée des émergents à laquelle personne n’est encore très attentif.

Le révélateur vient de l’éclatement de la bulle internet en 2001. La production recule de 5% entre début 2001 et la mi-2003. Cette crise marque un vrai tournant. Les événements vont alors s’enchaîner avec l’entrée de la Chine dans l’OMC fin 2001, l’accélération de la mondialisation. Déjà déstabilisées, nombre de branches des biens de consommation deviennent un champ de ruine. L’électronique grand public est elle aussi emportée et Thomson sera balayé. En déclin, la sidérurgie subit les assauts de la Chine qui devient la forge du monde. Mais ce sont aussi des choix stratégiques de délocalisation des multinationales. Le lancement en 2004 de la Logan par Renault, la première voiture low cost est emblématique : délocaliser pour produire à bas prix à destination d’une demande émergente en plein essor en Chine, au Brésil ou en Russie. Mais aussi assembler dans les régions à faible coût pour approvisionner les pays d’Europe de l’Ouest, dont la France : l’automobile rejoint la liste, déjà longue, des activités dont la production quitte le territoire.

L’industrie française, incapable de remonter la pente après une crise

La progression de 6% entre 2004 et 2008 n’est qu’un sursis, tant les fondements de la compétitivité sont sapés en profondeur, notamment vis-à-vis de l’Allemagne qui récolte les fruits de son engagement dans les réformes Schröder et de la mise en place de l’économie de bazar. Et en vérité, ce n’est pas l’effondrement de 19% de la production lors du krach de 2008-2009 qui constitue le révélateur de notre faiblesse industrielle. Tous les grands pays, même la Chine, même l’Allemagne, sont pris dans la même spirale. Non, le bon révélateur de notre faiblesse industrielle, c’est notre incapacité à réellement remonter la pente après. Bien entendu, l’affaissement des demandes domestiques à la suite des cures d’austérités en France, et plus encore en Italie et en Espagne, deux débouchés importants de nos industriels à l’export, a compliqué la tâche. Mais ni le CICE en janvier 2013, ni l’ensemble des mesures pro-offre qui ont suivi le pacte de responsabilité et de solidarité en passant par les mesures prises par Emmanuel Macron pour améliorer la compétitivité-coût des entreprises ne permettent de réellement redorer le blason de l’industrie française.

En outre, la concurrence se durcit avec l’Italie et plus encore avec l’Espagne qui suit la voie allemande du néo-mercantilisme faite de déflation salariale, de compression de la demande intérieure et d’offensives à l’extérieur. C’est le bastion des industries alimentaires qui est cette fois-ci assiégé après avoir déjà subi les coups de boutoir des industriels allemands dans les viandes. Bilan, en 2019, soit dix ans après la grande récession, la production manufacturière reste inférieure de 10% à son sommet.

Survient alors la crise de la Covid qui fait soudainement décrocher l’industrie française, de près de 12%, un chiffre comparable à celui de ses plus proches voisins. La remontée est rapide, mais partielle avec une activité inférieure de 5% à son niveau prépandémie et de 15% par rapport à son apogée. En fait, parmi les grandes branches d’activité, seule la pharmacie a restauré ses niveaux d’avant crise. S’il y a bon espoir que l’aéronautique y parvienne, des doutes sérieux entourent d’autres filières dont l’industrie automobile.

Une fois de plus après une crise, la base industrielle s’est réduite, a accéléré les pertes de compétences et rendu de plus en plus difficile l’innovation, minant ainsi toujours plus les possibilités d’une réindustrialisation.

Publié le vendredi 21 avril 2023 .  6 min. 10

6 min. 10

Téléchargez l'application

Les dernières vidéos

Industrie, IAA

Les dernières vidéos

de Graphique

LES + RÉCENTES

LES INCONTOURNABLES