Vous voulez savoir comment une entreprise crée rapidement et durablement de la valeur pour ses actionnaires, ses clients et l’ensemble de ses partenaires ? Alors il vous faut représenter schématiquement son modèle d’affaires.

Le modèle d’affaires ou business model en anglais est un concept issu du monde de l’entreprise, du conseil notamment, théorisé et formalisé ensuite par la recherche académique. Ça explique au passage le très grand nombre de définitions qui en existe depuis la propagation du terme et du concept dans les années 90. Voyons-en les grandes lignes à l’aide de la représentation fournie par Xavier Lecocq et Benoit Demil, connue sous le nom de modèle RCOV.

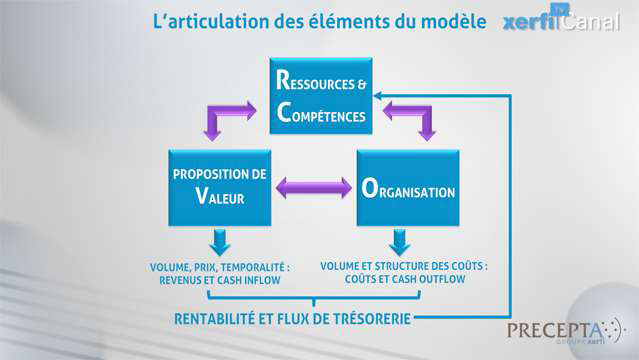

Le modèle d’affaires est donc une représentation schématique du fonctionnement de l’organisation en lien avec la notion de performance. Il représente un certain nombre de caractéristiques du fonctionnement de l’entreprise et les relations entre eux. Le modèle RCOV présente trois entrées, à savoir les ressources et compétences, l’organisation, et la proposition de valeur, ainsi que les relations qui unissent ces éléments.

Les ressources et compétences regroupent tous les actifs dont dispose l’entreprise, dans ses frontières et en dehors. Je pense aux ressources financières, à la marque, aux machines, aux brevets mais aussi aux compétences des collaborateurs. Au passage, certaines de ces compétences et ressources sont considérées comme stratégiques, c’est-à-dire qu’elles sont empiriquement présentes chez les opérateurs performants.

L’organisation maintenant. Elle désigne les choix organisationnels effectués dans le but de délivrer la proposition de valeur faite aux clients. L’un de ses aspects les plus déterminants est l’arbitrage à effectuer entre activités réalisées en interne ou externalisées, qu’il s’agisse des fournisseurs ou des distributeurs, mais aussi parfois des concurrents et des clients. De ces arbitrages découleront notamment la structure de coûts de l’entreprise, qui peut être plutôt fixe lorsque les coûts n’augmentent que marginalement avec l’activité, ou plutôt variable lorsque les coûts suivent une trajectoire similaire à celle de l’activité.

La proposition de valeur est une notion complexe. Elle comprend notamment le produit ou service fourni, les besoins satisfaits, mais aussi le type de public visé ou encore le mode de distribution et le modèle de revenu. Attention d’ailleurs à ne pas réduire le concept de modèle d’affaires à celui de modèle de revenu, qui n’en est le plus souvent qu’une composante. Attention également à ne pas limiter une entreprise à une seule proposition de valeur : hé oui, une entreprise peut jouer sur différentes propositions pour peu qu’elles soient cohérentes et articulées, par exemple lorsqu’elle opère sur un marché bi-face, c’est-à-dire servant des populations distinctes mais dépendantes les unes des autres.

Ressources et compétences, organisation et proposition de valeur, c’est à dire RCOV, s’articulent de la façon suivante : la proposition de valeur détermine le volume et la structure des revenus, tandis que l’organisation détermine le volume et la structure des coûts. Revenus et coûts déterminent le niveau de rentabilité et la teneur des flux de trésorerie, qui déterminent à leur tour les ressources et compétences. RCO et V se déterminent également mutuellement. Toute altération de l’un des éléments du modèle d’affaires a donc un impact sur tout le modèle d’affaires.

La représentation d’un modèle d’affaires peut-être très utile dans un grand nombre de cas. Tout d’abord, le lien entre performance et modèle d’affaires permet une lecture alternative au modèle concurrentiel strict comme défini initialement par Michael Porter. La représentation des modèles d’affaires est aussi largement utilisée à des fins de benchmarking pour imiter les composants d’un modèle à succès ou au contraire pour s’en détourner et inventer un modèle original basé sur une nouvelle configuration des éléments clefs. La représentation d’un modèle d’affaires est enfin une figure imposée lors de la constitution d’une nouvelle entreprise, au même titre par exemple que le business plan. Cependant, gardez à l’esprit la dimension dynamique du modèle d’affaires : nous avons vu que ses éléments les plus critiques étaient étroitement liés, et que chaque modification d’un item avait un impact sur les autres. Dès lors, si vous vous trouvez sur un marché dynamique, une mise à jour en continue du modèle d’affaires et de sa représentation s’impose.

Publié le lundi 09 mai 2016 .  4 min. 32

4 min. 32

Téléchargez l'application

Les dernières vidéos

Comprendre

Les dernières vidéos

de Philippe Gattet

LES + RÉCENTES

LES INCONTOURNABLES