La volonté publique de lutter contre l’étalement urbain offre un environnement propice à la réhabilitation des sols pollués. Sauf que la crise sanitaire est passée par là. Elle s’est traduite par un fonctionnement au ralenti des chantiers à la sortie du confinement et par un choc sur la demande qui conduit les porteurs de projets, notamment les promoteurs immobiliers, à réduire leurs investissements. Qui plus est, le cycle électoral n’est en général pas favorable aux lancements de nouveaux chantiers, sans compter que les élections ont été reportées à cause du confinement. Au total, les dépenses consenties pour la protection des sols, des eaux souterraines et de surface devraient reculer en 2020 et peser sur l’activité de toute la filière de la dépollution des sols. Quant aux perspectives de croissance de l’activité en 2021, elles apparaissent assez limitées selon l’étude Xerfi-Precepta malgré un environnement réglementaire porteur avec les lois ALUR et ELAN. Et si le plan de relance prévoit la création d’un fonds friches de 300 M€ en faveur du recyclage foncier, ses effets d’entrainement sur l’activité des professionnels pourraient prendre du temps à se faire sentir.

Vous l’aurez compris, un trou d’air s’annonce à court terme ce qui pourrait durcir la concurrence sur ce marché attractif à long terme et donc très disputé. Y sont naturellement présents les grands groupes du BTP (comme Vinci, Bouygues ou Eiffage) et les groupes de services environnementaux (Suez, Séché Environnement, Veolia). Experts dans les activités d’assainissement de l’eau ainsi que dans la gestion des déchets, ces derniers se sont positionnés très tôt dans le traitement des terres polluées. D’autres acteurs se distinguent comme les acteurs spécialisés tels Valgo ou Englobe ou les filiales des groupes de l’énergie comme Orano ou Total. Tous ces acteurs doivent composer avec des donneurs d’ordres de plus en plus puissants depuis la création du statut de tiers-demandeur qui permet à un acteur tiers de se substituer au « pollueur » du site ce qui facilite leur reconversion, notamment lorsque l’ancien propriétaire est inconnu ou défaillant. Les promoteurs et aménageurs sont désormais rejoints dans ce rôle par des fonds d’investissement qui font clairement jouer la concurrence entre les spécialistes de la dépollution.

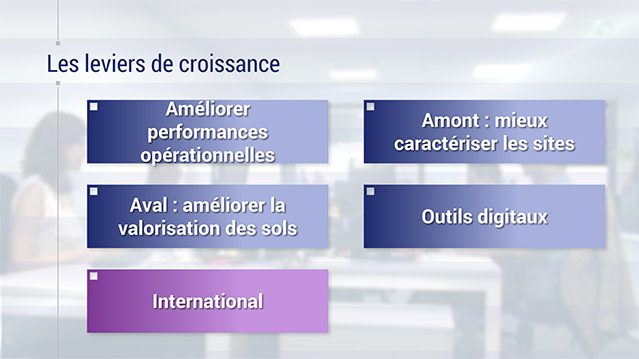

Pour mobiliser pleinement tout le potentiel de croissance et défendre les marges, la filière doit poursuivre ses efforts et lever un certain nombre de verrous. Il s’agit d’abord, pour l’ensemble des acteurs, d’améliorer les performances opérationnelles, en réduisant à la fois les coûts et les délais des traitements. Pour les acteurs situés en amont, tout l’enjeu consiste à mieux caractériser les sites pour réduire le risque d’aléa inhérent à la profession. En aval, la valorisation des terres polluées se renforce, notamment grâce à une meilleure traçabilité et une meilleure orientation des sols au sein des filières de traitement appropriées. Des techniques innovantes de traitement émergent à l’instar de la mousse de blocage développée par Serpol qui a débouché sur le dépôt d’un brevet. La digitalisation se révèle également être un investissement crucial, notamment pour réduire les coûts des études comme de celui des travaux à travers l’usage du BIM ou du machine learning. Les acteurs misent également sur l’international. Toutefois, cette stratégie demeure l’apanage de grands groupes.

Publié le jeudi 12 novembre 2020 .  3 min. 37

3 min. 37

D'APRÈS L'ÉTUDE:

Precepta Les perspectives du marché de la dépollution des sols à l'horizon 2023 3ème trimestre 2020Les dernières vidéos

Energie, Environnement

Les dernières vidéos

de Philippe Gattet

LES + RÉCENTES

LES INCONTOURNABLES