La règle d’or en stratégie, c’est de choisir son terrain de bataille. Mais encore faut-il bien connaître les positions stratégiques de ses concurrents et leurs possibilités de manœuvres. De fait, dans un même secteur, toutes les entreprises n’ont pas le même comportement, la même façon de se battre. Il en est ainsi, parce qu’elles ont fait des choix structurels fondamentalement différents. En clair : elles ne disposent pas des mêmes armes. Pour bien mesurer la réalité des forces en présence, il faut segmenter le secteur d’activité, c’est-à-dire cartographier le paysage concurrentiel.

Popularisée par Michael Porter dans son livre Competitive Strategy publié en 1980, la segmentation d’un secteur fait l’objet de nombreuses confusions. Il faut d’abord la distinguer des méthodes de segmentation stratégique au niveau des entreprises développées par les grands cabinets de conseil comme le Boston Consulting Group, McKinsey et bien d’autres. Il convient également de faire la différence avec la segmentation marketing, qui se focalise sur le couple produit/marché.

En vérité, la segmentation stratégique d’un secteur a d’abord pour objectif d’identifier des ensembles d’entreprises qui ont le même type de comportement, c’est-à-dire une manière semblable de se battre à l’intérieur d’un secteur donné.

Comment s’y prendre concrètement ?

1. La première étape pour réaliser la segmentation stratégique d’un secteur consiste à identifier toutes les dimensions de la lutte concurrentielle. Il faut se demander quels sont les choix fondamentaux faits par les entreprises pour tenter d’obtenir un avantage concurrentiel durable. Les exemples sont très nombreux, et on ne peut pas, bien sûr, être exhaustif. Ainsi, les firmes d’un secteur peuvent se distinguer par leur spécialisation, la force de leur marque, l’intégration de leur chaîne valeur ou bien au contraire l’externalisation des activités, le choix des technologies, des réseaux de distribution, les spécificités de leur business model ou encore la mise en œuvre d’une stratégie de plateforme.

Ce qu’il faut retenir, c’est que dans un secteur donné, les entreprises font des choix structurels qui les engagent sur le long terme : il en est ainsi pour une société qui décide d’investir massivement dans la R&D pour être à la pointe de l’innovation technologique dans son domaine ou encore pour une société qui dispose de capacités de production très importantes lui permettant de bénéficier d’économies d’échelle.

2. La deuxième étape consiste à identifier les dimensions les plus discriminantes de la lutte concurrentielle, c’est-à-dire les critères qui se traduisent par des comportements vraiment différents. Pour cela, il faut alors éliminer les facteurs secondaires pour se concentrer sur ceux qui ont le rôle le plus essentiel. Par exemple, il ne sert à rien de s’appesantir sur les technologies utilisées si tous les acteurs utilisent peu ou prou les mêmes, ou sur les circuits de distribution si tout le monde passe par les mêmes canaux.

3. En troisième lieu, il faut chercher à regrouper les dimensions qui sont fortement corrélées. Par exemple, si la politique de prix, la force de l’image de marque, et la hauteur de gamme se déduisent l’un de l’autre, alors il s’agit de la même dimension stratégique. On le devine, pour clarifier l’analyse, il faut donc ne retenir que le critère le plus significatif. Par contre si l’on note, toujours à titre d’exemple, que les entreprises du secteur ont fait des choix radicalement différents en matière de business models, alors ce critère, véritablement discriminant, doit bien évidement être retenu.

Au final, l’expérience empirique de milliers de secteurs analysés, révèle que 2 ou 3 dimensions stratégiques discriminantes suffisent amplement pour segmenter un secteur.

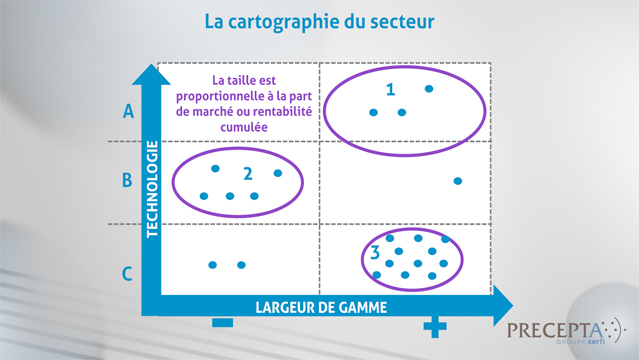

4. Passons maintenant à la cartographie du secteur. Elle consiste à croiser les dimensions stratégiques discriminantes dont nous venons de parler. Pour bien comprendre, je vous propose ici de retenir simplement deux dimensions : la technologie (on en retiendra trois différentes dans notre exemple, A – B et C) et la largeur de gamme (de faible à élever). On a donc un véritable mapping sur lequel on positionne ensuite les entreprises du secteur analysé.

Ce mapping révèle que certaines entreprises ont des comportements fortement semblables, car elles ont fait les mêmes choix fondamentaux. Selon la terminologie de Michael Porter, elles appartiennent au même groupe stratégique. À Precepta, nous préférons parler d’« ensemble stratégique » afin d’éviter des confusions, le mot groupe pouvant avoir plusieurs significations en français. On peut dire ainsi qu’un ensemble stratégique se compose de firmes qui suivent soit la même stratégie, soit des stratégies très voisines. Dans notre exemple, trois ensembles stratégiques se détachent.

5. Il devient alors possible de décrire de façon assez précise les caractéristiques des entreprises qui appartiennent à chacun des ensembles stratégiques. Les entreprises d’un même ensemble stratégique ont des manières semblables de lutter, de mettre en œuvre des avantages concurrentiels, de se protéger de la concurrence et de capter de la valeur. Elles visent le même niveau de performance. Leur concurrence est souvent terriblement frontale. Dans notre exemple, les entreprises appartenant à l’ensemble n°1 ont toutes une largeur de gamme plutôt élevée et ont opté pour la technologie A. Les firmes de l’ensemble 3 ont elles-aussi une largeur de gamme assez élevée mais ont opté pour la technologie C.

6. Pour bien visualiser le poids de ces ensembles stratégiques dans la concurrence sectorielle, on peut alors les représenter par un cercle dont le diamètre est proportionnel à l’importance du chiffre d’affaires totalisé au sein de chaque ensemble. Mais on pourrait aussi représenter de la même manière la totalisation des marges réalisées par ces mêmes entreprises : tout dépend de ce que l’on veut mettre en relief, la part de marché ou la rentabilité cumulée. On constate souvent que les performances sont bien meilleures dans certains ensembles stratégiques.

Cela signifie qu’il existe des ensembles stratégiques plus attractifs que d’autres, et donc plus rentables. C’est le cas dans notre exemple des firmes de l’ensemble 1 qui disposent d’une importante largeur de gamme et qui utilisent la technologie A. Il est alors intéressant d’analyser pourquoi ces firmes sont plus performantes, en quoi leurs choix stratégiques fondamentaux leurs permettent de défendre cet avantage concurrentiel et comment elles font pour être difficilement imitables.

Cette dernière question pose celle des obstacles à la mobilité. Tout comme sont dressées des barrières à l’entrée pour empêcher la pénétration d’un secteur, il existe des obstacles à la mobilité pour décourager une entreprise à rejoindre un ensemble stratégique plus performant. Dans notre exemple, il n’est peut-être pas simple de passer de l’ensemble 2 à l’ensemble 1 car les coûts pour changer de technologie sont tels qu’ils sont largement dissuasifs. Il s’agit bien là d’un obstacle à la mobilité, tout comme peut l’être l’accroissement de la largeur de gamme. On peut aussi imaginer qu’une marque forte soit un obstacle à la mobilité car il n’est pas facile d’en construire une rapidement. Finalement ces obstacles à la mobilité rendent malaisé, voire risqué – mais jamais impossible – le passage d’un ensemble stratégique à un autre.

Pour être compétitive, une entreprise doit choisir son terrain de bataille. Elle doit surtout se doter avec patience des armes avec lesquelles se battre pour se distinguer le plus possible de la concurrence. Plus des entreprises se ressemblent, plus leur concurrence est acharnée, ce qui n’est en général pas bon pour les marges. Sauf à décider de se partager le marché, mais ça c’est une autre histoire…

Publié le lundi 6 juin 2016 .  8 min. 04

8 min. 04

Téléchargez l'application

Les dernières vidéos

Comprendre

Les dernières vidéos

de Philippe Gattet

LES + RÉCENTES

LES INCONTOURNABLES