ÉCONOMIE

DÉCRYPTAGES ÉCO

#66e8e1

ÉCONOMIE

Immobilier de bureaux : l’Île-de-France au bord de la rupture Alexandre Mirlicourtois

05/02/2026

04:20

#66e8e1

ÉCONOMIE

Trump vs Europe : un bras de fer plus équilibré qu’il n’y paraît Alexandre Mirlicourtois

03/02/2026

04:27

#66e8e1

ÉCONOMIE

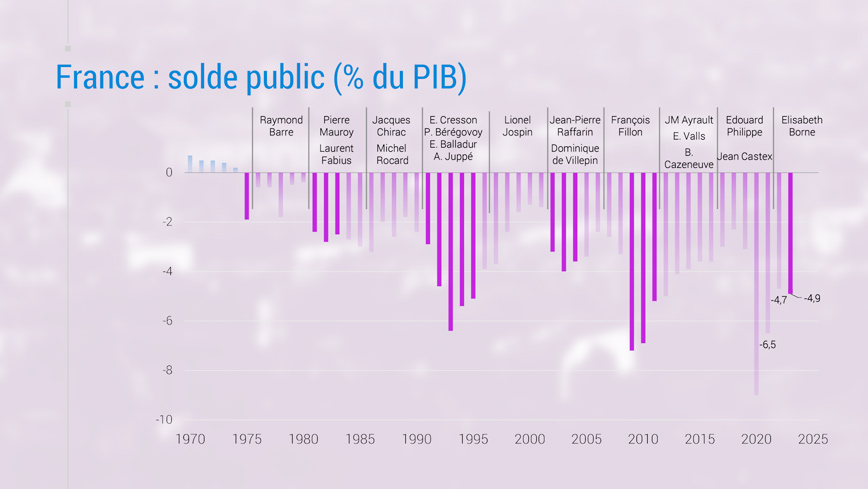

Prévisions France 2026 : l’hypothèse crédible d’un scénario rose Alexandre Mirlicourtois

02/02/2026

03:46

#66e8e1

ÉCONOMIE

L’IA et le paradoxe de Solow : vers une croissance sans emploi ? Philippe Gattet

02/02/2026

02:57

INTELLIGENCE ÉCONOMIQUE

#66e8e1

ÉCONOMIE

Distribution print : les chiffres clés du marché des solutions d’impression Alexandre Masure

08/02/2024

03:02

#66e8e1

ÉCONOMIE

Le courtage en assurance : enquête sur le marché, ses mutations, les stratégies Jérémy Robiolle

09/01/2024

03:29

INTELLIGENCE SECTORIELLE

#66e8e1

ÉCONOMIE

Boulangeries vs fast-food : bataille autour de la pause déjeuner Cathy Alegria

05/02/2026

02:05

#66e8e1

ÉCONOMIE

Les nouvelles opportunités pour les conseillers en gestion de patrimoine Alix Merle

03/02/2026

01:44

#66e8e1

ÉCONOMIE

Qui a encore besoin d’agrafeuses ? Le tournant des spécialistes des fournitures de bureau Anne Césard

02/02/2026

02:41

#66e8e1

ÉCONOMIE

Agriculture : l’innovation technologique peut-elle restaurer la compétitivité ? Anne Césard

29/01/2026

02:18

LIBRE-PROPOS

#66e8e1

ÉCONOMIE

Hydrogène : nouveau front de la géopolitique énergétique ? Anaïs Voy-Gillis

05/02/2026

03:26

#66e8e1

ÉCONOMIE

Responsabilité sociale des entreprises : l’Europe se tire une balle dans le pied Guillaume Duval

08/01/2026

04:39

PAROLES D'AUTEUR

#66e8e1

ÉCONOMIE

Les ambitions de la Chine dans le domaine monétaire et financier Michel Aglietta

20/04/2022

17:37

#66e8e1

ÉCONOMIE

Les Français attendent-ils vraiment un nouveau Bonaparte ? Guillaume Duval

05/01/2022

05:16

GRAPHIQUES

#66e8e1

ÉCONOMIE

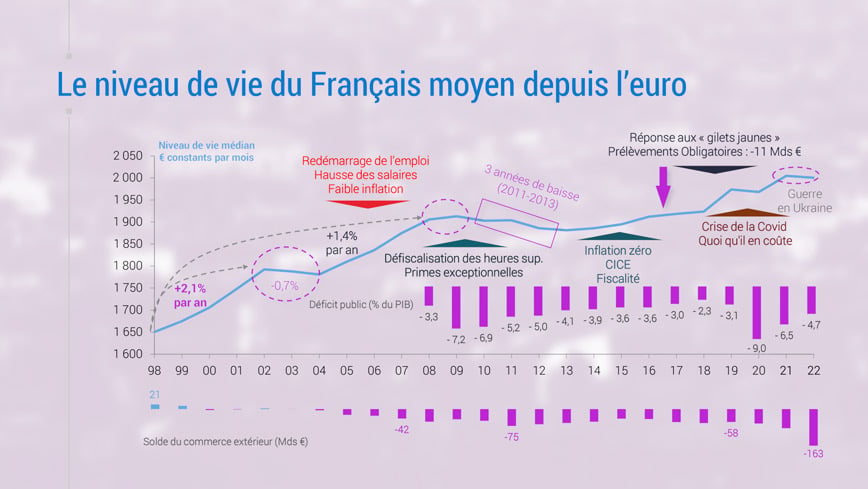

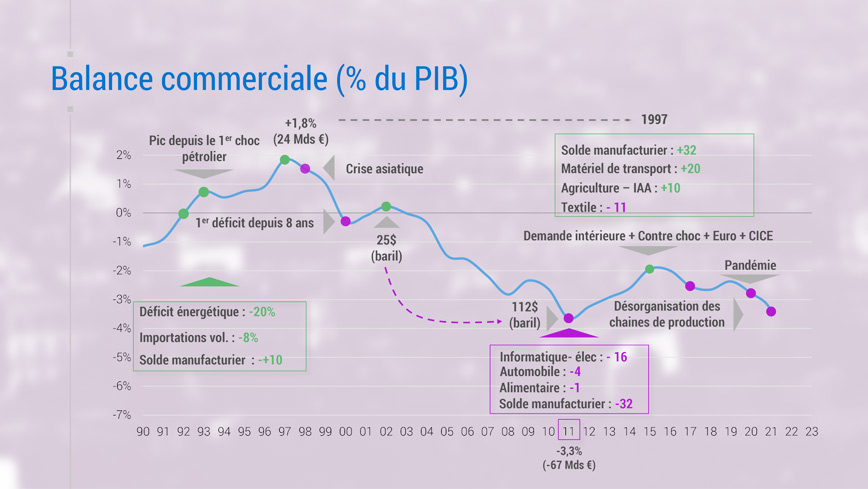

La spirale infernale du soutien au pouvoir d'achat en France Le-graphique

02/06/2023

05:25

NOTES DE LECTURE

#66e8e1

ÉCONOMIE

Inégalités et populisme : le temps des passions tristes Thibault Lieurade

04/06/2019

03:19